अगर आप यह ब्लॉग पढ़ रहे हैं, तो यकीन मानिए आप अपनी फैमिली के फ्यूचर को लेकर काफी सीरियस हैं। अक्सर जब हम मिडिल क्लास इंडियंस के पास थोड़ा एक्स्ट्रा पैसा बचता है, तो सबसे पहला ख्याल यही आता है—”इसे कहाँ डालूँ जहाँ पैसा सेफ भी रहे और बढ़े भी?”

सच बताऊं तो, यहीं पर ज्यादातर लोग confused हो जाते हैं। मार्केट में म्यूचुअल फंड्स हैं, स्टॉक्स हैं, और गोल्ड भी है। लेकिन जब बात 100% safety और Tax saving की आती है, तो हमारे दिमाग में दो ही नाम चमकते हैं: Sukanya Samriddhi Yojana vs PPF।

कल ही मेरी एक कजिन से बात हो रही थी, उसकी छोटी बेटी है। वो मुझसे पूछ रही थी, “भाई, सुकन्या में पैसा डालूँ या PPF में? दोनों ही तो सरकारी हैं!” मैंने उसे करीब एक घंटा बैठकर समझाया। वही बातें आज मैं आपके साथ शेयर करना चाहता हूँ ताकि आप भी एक सही फैसला ले सकें। चलो, इसे बिल्कुल आसान भाषा में समझते हैं।

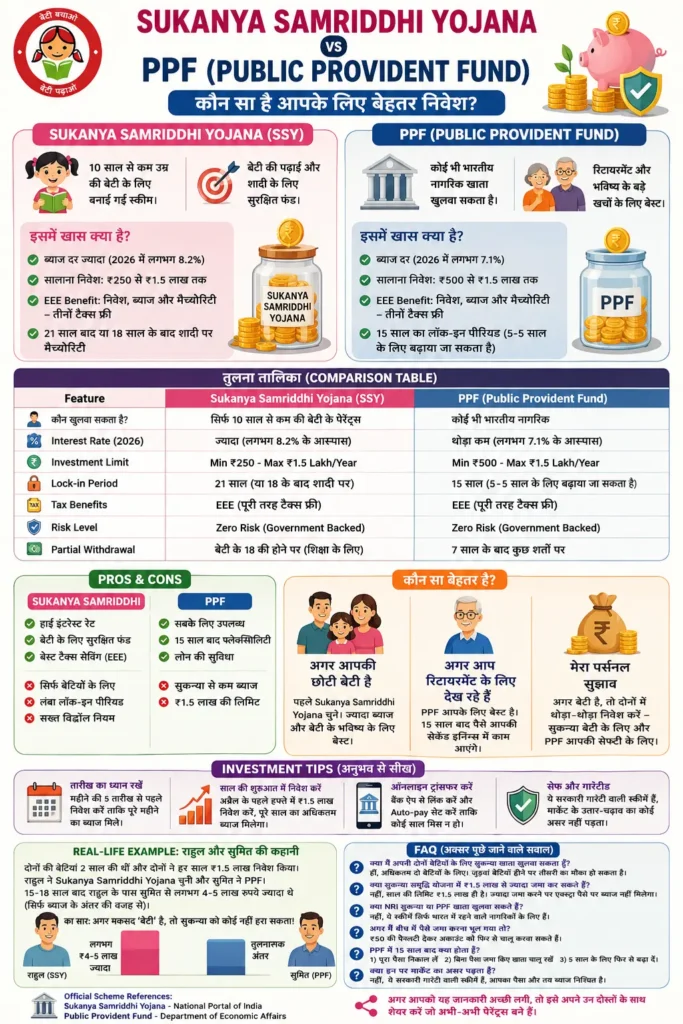

📋 Quick Overview Table: Sukanya Samriddhi Yojana vs PPF

| Feature | Sukanya Samriddhi Yojana (SSY) | PPF (Public Provident Fund) |

|---|---|---|

| 👧 कौन खोल सकता है? | सिर्फ 10 साल से कम उम्र की बेटी के लिए | कोई भी भारतीय नागरिक |

| 💹 ब्याज दर | ज्यादा ब्याज (लगभग 8.2%) | थोड़ा कम ब्याज (लगभग 7.1%) |

| 💰 सालाना निवेश सीमा | ₹250 से ₹1.5 लाख तक | ₹500 से ₹1.5 लाख तक |

| 🔒 लॉक-इन पीरियड | 21 साल | 15 साल |

| 🛡️ जोखिम (Risk) | पूरी तरह सुरक्षित (Government Backed) | पूरी तरह सुरक्षित (Government Backed) |

| 💵 टैक्स बेनिफिट | EEE – निवेश, ब्याज और मैच्योरिटी टैक्स फ्री | EEE – निवेश, ब्याज और मैच्योरिटी टैक्स फ्री |

| 🎯 किसके लिए बेहतर? | बेटी की पढ़ाई और शादी के लिए | रिटायरमेंट और लॉन्ग-टर्म सेविंग के लिए |

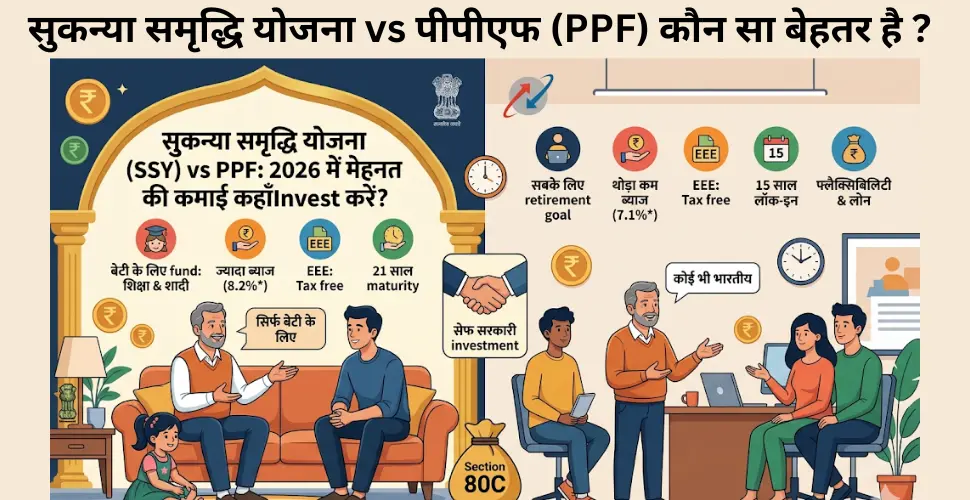

💡 Sukanya Samriddhi Yojana (SSY) क्या है?

सबसे पहले बात करते हैं ‘बेटी के उज्जवल भविष्य’ वाली स्कीम की। सुकन्या समृद्धि योजना (SSY) मोदी सरकार की ‘बेटी बचाओ बेटी पढ़ाओ’ मुहीम का एक हिस्सा है।

यह स्कीम खास तौर पर उन पेरेंट्स के लिए है जिनकी 10 साल से कम उम्र की बेटी है। इसका मकसद बहुत सिंपल है—बेटी की पढ़ाई और उसकी शादी के लिए एक मोटा फंड तैयार करना।

इसमें खास क्या है?

इसमें ब्याज दर (Interest Rate) आमतौर पर बाकी सरकारी स्कीमों से थोड़ी ज्यादा होती है। 2026 में भी यह काफी अट्रैक्टिव बनी हुई है। आप साल में कम से कम ₹250 और ज्यादा से ज्यादा ₹1.5 लाख जमा कर सकते हैं।

सबसे अच्छी बात? इसमें आपको EEE (Exempt-Exempt-Exempt) का फायदा मिलता है। मतलब—जो पैसा डाला उस पर टैक्स छूट, जो ब्याज मिला वो भी टैक्स फ्री, और जब पैसा मैच्योर होगा, तो वो पूरा पैसा भी आपकी जेब में बिना किसी टैक्स कटौती के आएगा।

लेकिन एक छोटी सी शर्त है—यह खाता सिर्फ 21 साल बाद मैच्योर होता है या फिर जब बेटी 18 साल की हो जाए और उसकी शादी हो रही हो। तो यह एक “Long-term Goal” वाला इन्वेस्टमेंट है।

💰 PPF (Public Provident Fund) क्या है?

अब आते हैं उस स्कीम पर जिसे इंडिया का सबसे भरोसेमंद ‘Retirement Tool’ माना जाता है। PPF यानी पब्लिक प्रोविडेंट फंड।

PPF की सबसे बड़ी खूबी यह है कि इसे कोई भी खुलवा सकता है—चाहे आप सिंगल हों, शादीशुदा हों, या आपके बच्चे हों या न हों। यह स्कीम सबके लिए है।

PPF का लॉक-इन पीरियड 15 साल का होता है। यह उन लोगों के लिए बेस्ट है जो रिटायरमेंट के लिए पैसा जोड़ना चाहते हैं या अपनी लाइफ के किसी भी बड़े खर्चे (जैसे घर बनाना) के लिए एक सेफ रास्ता ढूंढ रहे हैं। इसमें भी आपको ₹1.5 लाख तक की टैक्स छूट (Section 80C) मिलती है और मैच्योरिटी अमाउंट पूरी तरह टैक्स फ्री होता है।

सच कहूँ तो, PPF उन लोगों के लिए ‘वरदान’ है जो मार्केट के उतार-चढ़ाव से डरते हैं और चाहते हैं कि उनका पैसा सरकारी तिजोरी में सुरक्षित रहे।

📊 Comparison Table: Sukanya Samriddhi Yojana vs PPF

चलो, अब इन दोनों को आमने-सामने रखकर देखते हैं:

| Feature | Sukanya Samriddhi Yojana (SSY) | PPF (Public Provident Fund) |

| कौन खुलवा सकता है? | सिर्फ 10 साल से कम की बेटी के पेरेंट्स | कोई भी भारतीय नागरिक |

| Interest Rate (2026) | ज्यादा (आमतौर पर 8.2% के आसपास) | थोड़ा कम (आमतौर पर 7.1% के आसपास) |

| Investment Limit | Min ₹250 – Max ₹1.5 Lakh/Year | Min ₹500 – Max ₹1.5 Lakh/Year |

| Lock-in Period | 21 साल (या 18 के बाद शादी पर) | 15 साल (5-5 साल के लिए बढ़ाया जा सकता है) |

| Tax Benefits | EEE (पूरी तरह टैक्स फ्री) | EEE (पूरी तरह टैक्स फ्री) |

| Risk Level | Zero Risk (Government Backed) | Zero Risk (Government Backed) |

| Partial Withdrawal | बेटी के 18 की होने पर (शिक्षा के लिए) | 7 साल के बाद कुछ शर्तों पर |

⚖️ Key Differences Explained (सीधी बात)

जब हम Sukanya Samriddhi Yojana vs PPF को गहराई से देखते हैं, तो कुछ बड़े अंतर सामने आते हैं।

- ब्याज का फर्क: सुकन्या में हमेशा PPF से 0.5% से 1% ज्यादा ब्याज मिलता है। सुनने में यह छोटा लगता है, लेकिन 15-20 साल में यह लाखों का फर्क पैदा कर देता है।

- फ्लेक्सिबिलिटी: PPF यहाँ जीत जाता है। अगर आपको अचानक 7-8 साल बाद पैसों की जरूरत पड़ी, तो आप कुछ हिस्सा निकाल सकते हैं या लोन ले सकते हैं। सुकन्या में पैसा ‘बेटी’ के नाम पर लॉक हो जाता है, जिसे आप चाहकर भी अपने पर्सनल इस्तेमाल के लिए नहीं निकाल सकते।

- मैच्योरिटी: PPF 15 साल में फ्री हो जाता है, जिसे आप आगे 5-5 साल के ब्लॉक में बढ़ा सकते हैं। सुकन्या बेटी की उम्र के हिसाब से चलता है।

✅ Pros & Cons

| Scheme | Pros | Cons |

| Sukanya Samriddhi | हाई इंटरेस्ट रेट, बेटी के लिए सिक्योर फंड, बेस्ट टैक्स सेविंग | सिर्फ बेटियों के लिए, लंबा लॉक-इन, सख्त विड्रॉल नियम |

| PPF | सबके लिए उपलब्ध, 15 साल बाद फ्लेक्सिबिलिटी, लोन की सुविधा | सुकन्या से कम ब्याज, ₹1.5 लाख की लिमिट |

👨👩👧 कौन सा बेहतर है? (आपका फैसला)

अब सबसे important बात—आपको कहाँ पैसा डालना चाहिए? चलो कुछ रियल लाइफ सिनेरियो देखते हैं:

- अगर आपकी एक छोटी बेटी है: तो आंख बंद करके पहले Sukanya Samriddhi Yojana में खाता खुलवाएं। क्योंकि वहां ब्याज ज्यादा है और वो पैसा सिर्फ उसकी पढ़ाई या शादी में काम आएगा। यह एक ‘अनुशासित’ बचत है।

- अगर आप अपने रिटायरमेंट के लिए देख रहे हैं: तो PPF आपके लिए बेस्ट है। 15 साल बाद जब आपको पैसे मिलेंगे, तो वो आपकी सेकंड इनिंग्स में बहुत काम आएंगे।

- मेरा पर्सनल सजेशन: अगर आपकी बेटी है, तो दोनों में थोड़ा-थोड़ा इन्वेस्ट करें। सुकन्या बेटी के बड़े खर्चों के लिए और PPF आपकी अपनी सेफ्टी के लिए।

💡 Investment Tips (अनुभव से सीख)

- तारीख का ध्यान रखें: चाहे SSY हो या PPF, कोशिश करें कि महीने की 5 तारीख से पहले पैसा जमा कर दें। अगर आप ऐसा करते हैं, तो आपको उस पूरे महीने का ब्याज मिलता है।

- साल की शुरुआत में इन्वेस्ट करें: अगर आपके पास पैसा है, तो अप्रैल के पहले हफ्ते में ही ₹1.5 लाख डाल दें। इससे आपको पूरे साल का मैक्सिमम ब्याज मिलेगा।

- ऑनलाइन ट्रांसफर: आजकल सब कुछ डिजिटल है। अपने बैंक ऐप से इसे लिंक करें और ‘Auto-pay’ सेट कर दें ताकि कोई साल मिस न हो।

📖 Real-life Example: राहुल और सुमित की कहानी

इसे एक कहानी से समझते हैं। दो दोस्त थे—राहुल और सुमित। दोनों की बेटियां 2 साल की थीं।

राहुल ने Sukanya Samriddhi Yojana vs PPF के चक्कर में सुकन्या को चुना और हर साल ₹1.5 लाख डालना शुरू किया। सुमित को लगा कि PPF ज्यादा फ्लेक्सिबल है, तो उसने PPF में वही ₹1.5 लाख डाले।

15-18 साल बाद जब बेटियों की कॉलेज फीस का वक्त आया, तो राहुल के पास सुमित से करीब 4-5 लाख रुपये ज्यादा थे (सिर्फ ब्याज के अंतर की वजह से)। राहुल ने वो पैसा बेटी की हायर स्टडीज में लगाया। वहीं सुमित का पैसा भी बढ़ा, लेकिन उसे थोड़ा मलाल रहा कि काश उसने भी सुकन्या में खाता खुलवाया होता।

कहानी का सार यह है कि अगर मकसद ‘बेटी’ है, तो सुकन्या को कोई नहीं हरा सकता!

❓ FAQ (अक्सर पूछे जाने वाले सवाल)

- क्या मैं अपनी दोनों बेटियों के लिए सुकन्या खाता खुलवा सकता हूँ?

जी हाँ, आप अपनी अधिकतम दो बेटियों के लिए खाता खुलवा सकते हैं। अगर जुड़वां (twins) बेटियां हैं, तो तीसरी का भी चांस बन सकता है।

- क्या सुकन्या समृद्धि योजना में ₹1.5 लाख से ज्यादा जमा कर सकते हैं?

नहीं, साल की लिमिट ₹1.5 लाख ही है। अगर आप ज्यादा डालेंगे, तो उस एक्स्ट्रा पैसे पर कोई ब्याज नहीं मिलेगा।

- क्या NRI सुकन्या या PPF खाता खुलवा सकते हैं?

नहीं, ये स्कीमें सिर्फ भारत में रहने वाले नागरिकों (Residents) के लिए हैं। अगर खाता खोलने के बाद आप NRI बन जाते हैं, तो नियम अलग हो सकते हैं।

- अगर मैं बीच में पैसे जमा करना भूल गया तो?

चिंता न करें! आपका अकाउंट ‘डिस्कंटीन्यू’ हो जाएगा, जिसे आप ₹50 की पेनल्टी देकर फिर से शुरू करवा सकते हैं।

- PPF में 15 साल बाद क्या होता है?

आपके पास तीन रास्ते होते हैं: 1. पूरा पैसा निकाल लें। 2. बिना पैसा जमा किए खाता चालू रखें (ब्याज मिलता रहेगा)। 3. 5 साल के लिए फिर से बढ़ा दें।

- क्या इन पर मार्केट का असर पड़ता है?

बिल्कुल नहीं! ये सरकारी गारन्टी वाली स्कीमें हैं। शेयर बाजार चाहे ऊपर जाए या नीचे, आपका पैसा और तय ब्याज आपको जरूर मिलेगा।

| लिंक | |

| आधिकारिक वेबसाइट | Link |

| ऑनलाइन अप्लाई करें | रजिस्ट्रेशन लिंक |

| ताज़ा खबरें | GujaratiGyan |

| हमसे जुड़ें | WhatsApp Group |

🏁 Conclusion

दोस्तों, Sukanya Samriddhi Yojana vs PPF की इस लड़ाई में कोई भी “हार” नहीं रहा है। दोनों ही बेहतरीन हैं। अगर आपकी बेटी है, तो सुकन्या आपकी पहली प्राथमिकता (Priority) होनी चाहिए। अगर आप अपनी खुद की वेल्थ बनाना चाहते हैं, तो PPF से अच्छा कुछ नहीं।

इन्वेस्टमेंट का सबसे बड़ा नियम है—’आज से शुरू करना’। कल कभी नहीं आता। तो बस, अपने नजदीकी बैंक या पोस्ट ऑफिस जाइये और अपनी पसंद की स्कीम में खाता खुलवाइये।

अगर आपको यह जानकारी अच्छी लगी, तो इसे अपने उन दोस्तों के साथ शेयर करें जो अभी-अभी पेरेंट्स बने हैं।