વૃદ્ધાવસ્થામાં નાણાકીય સુરક્ષા માટે શ્રેષ્ઠ વિકલ્પ: પોસ્ટ ઓફિસ માસિક આવક યોજના (POMIS) 2025

“નિવૃત્તિ એ આરામ માટેનો સમય છે, ચિંતાના નહીં.”

Post Office Monthly Income Scheme : આ માનવીના જીવનમાં ઘણી ઊંડાણ ધરાવે છે. જ્યારે નોકરી કે વ્યવસાયમાંથી નિવૃત્તિ આવે ત્યારે સૌથી મોટો પ્રશ્ન ઊભો થાય છે: હવે દર મહિને આવક કઈ રીતે થશે? જીવનખર્ચ, દવા, દૂધ, વીજળી, અને અન્ય જરૂરિયાતો માટે નિયમિત આવક હોવી અનિવાર્ય છે. પણ શું તમારું બચત એટલી મજબૂત છે કે દર મહિને નક્કી આવક આપી શકે?

જો નહીં, તો આજે આપણે જાણીશું એવી સરકારી યોજના વિશે, જે માત્ર એક રોકાણથી દર મહિને નક્કી આવક આપે છે – તે છે: પોસ્ટ ઓફિસ માસિક આવક યોજના (Post Office Monthly Income Scheme – POMIS).

પોસ્ટ ઓફિસ માસિક આવક યોજના શું છે?

POMIS એટલે એવી રોકાણ યોજના, જેનામાં તમે એક નિશ્ચિત રકમ રોકીને દર મહિને તેના પર વ્યાજ રૂપે આવક મેળવી શકો છો. આ યોજના ખાસ કરીને નિવૃત્ત લોકો, વૃદ્ધો, અને નિયમિત આવક શોધતા વ્યક્તિઓ માટે છે.

મુખ્ય લાક્ષણિકતાઓ:

- રોકાણ સમયગાળો: 5 વર્ષ

- વ્યાજ દર: 7.4% (2025 મુજબ)

- મહત્તમ રોકાણ:

- વ્યક્તિગત ખાતું: ₹9 લાખ

- જોડિયા ખાતું: ₹15 લાખ

- વ્યાજ મહિને એકવાર ચૂકવાય છે

આપણે આ યોજનામાં રોકાણ કેમ કરવું જોઈએ?

માનીએ કે તમે નિવૃત્ત થયા છો અથવા ઘરેણાં વેચીને થતી આવક કે પેન્શન સિવાય કોઇ નક્કી આવક નથી. હવે તમારી પાસે 9 લાખ રૂપિયાની બચત છે.

જો તમે આ રકમ POMISમાં મૂકો છો, તો દર મહિને તમને રૂ. 5,550 વ્યાજ રૂપે મળશે. 5 વર્ષ સુધી તમે આ વ્યાજ મેળવી શકો છો અને 5 વર્ષ પછી મૂળ રકમ પાછી મળશે. વ્હાલા મિત્રો, એ પણ સરકારની ખાતરી સાથે!

વ્યાજના હિસાબે કેટલો નફો મળશે?

| રોકાણ રકમ | દર વર્ષે વ્યાજ | દર મહિને આવક |

|---|---|---|

| ₹9,00,000 | ₹66,600 | ₹5,550 |

| ₹15,00,000 | ₹1,11,000 | ₹9,250 |

માટે શ્રેષ્ઠ કોણ?

- નિવૃત્ત નાગરિકો

- ઘરેણાં વેચીને કરેલી બચત પર આવક ઈચ્છતા લોકો

- ઘરે બેઠા નફો ઈચ્છતા મધ્યમ વર્ગીય પરિવારો

- વૃદ્ધ માતાપિતાને નક્કી મહિને પોકેટમની આપવા ઈચ્છતા પુત્ર/પુત્રીઓ

કેવી રીતે ખાતું ખોલશો?

- નજીકની પોસ્ટ ઓફિસમાં જાઓ

- એક POMIS ફોર્મ ભરો

- નીચેના દસ્તાવેજ આપો:

- આધાર કાર્ડ

- PAN કાર્ડ

- બે પાસપોર્ટ સાઇઝ ફોટો

- સરનામાનું પુરાવું (ઈલેક્ટ્રીસિટી બિલ/રેશન કાર્ડ)

- ખાતામાં ન્યૂનત્તમ ₹1000 અને મહત્તમ ₹9 લાખ જમા કરો

- ખાતું શરૂ થાય પછી દર મહિને વ્યાજ મળતું રહેશે

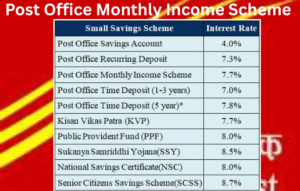

POMIS vs અન્ય રોકાણ વિકલ્પો

| યોજના | વ્યાજ દર | જોખમ | માસિક આવક | લવચીકતા |

|---|---|---|---|---|

| POMIS | 7.4% | ખૂબ ઓછું | હા | માધ્યમ |

| FD | 6.5% | ઓછું | નહિં | ઓછી |

| મ્યુચ્યુઅલ ફંડ | 10%+ | ઊંચું | નહિં | ઊંચી |

| શેરબજાર | 15%+ | ખૂબ ઊંચું | નહિં | ઊંચી |

POMISની વિશિષ્ટતાઓ

✔️ દર મહિને પેન્સન જેવી આવક

✔️ સંયુક્ત ખાતાની વ્યવસ્થા (પતિ-પત્ની માટે શ્રેષ્ઠ)

✔️ બાળકોના ભવિષ્ય માટે માતાપિતાએ ખાતું ખોલી શકે

✔️ કોઈ TDS નહીં (જોકે વ્યાજ તમારી આવકમાં ગણાય છે)

✔️ પાંચ વર્ષ પછી પણ ફરીથી નવી શરતો પર રીન્યુ કરી શકાય

ટેક્સ સંબંધિત માહિતી

- પોસ્ટ ઓફિસ માસિક આવક યોજના TDS લાગુ કરતી નથી.

- જો તમારી કુલ આવક ટેક્સ માળખામાં આવે છે તો તમને ઈન્કમ ટેક્સ રિટર્નમાં વ્યાજ બતાવવું પડે.

- POMIS હેઠળની રકમ પર ટૅક્સ બચાવની છૂટ (જેમ કે 80C) મળતી નથી.

આ પણ વાંચો…

-

ભારતીય ફેન્ટા Vs મલેશિયન ફેન્ટા: 3 ગણું વધુ સુગર અને 7 ગણું વધુ સોડિયમથી આપણે શું પી રહ્યા છીએ ?

-

મહા શિવરાત્રી (Maha shivratri) ): એક દિવ્ય ઉજવણી

સામાન્ય પ્રશ્નો (FAQs)

અહીં પોસ્ટ ઓફિસ માસિક આવક યોજના (Post Office Monthly Income Scheme – POMIS) સંબંધિત વિગતવાર FAQs (Frequently Asked Questions) ગુજરાતી ભાષામાં આપવામાં આવી રહી છે, જે તમારા વાંચકો અને રોકાણકારો માટે ખૂબ ઉપયોગી સાબિત થશે:

❓ Q1. પોસ્ટ ઓફિસ માસિક આવક યોજના શું છે?

✅ Ans:

POMIS એટલે એવી સરકાર માન્ય યોજના, જ્યાં તમે નક્કી રકમ (₹1000થી ₹9 લાખ સુધી) રોકીને દર મહિને વ્યાજ (7.4% દરે) રૂપે નક્કી આવક મેળવી શકો છો. આ યોજના ખાસ કરીને નિવૃત્ત લોકો અને સ્થિર આવક ઈચ્છતા લોકો માટે શ્રેષ્ઠ છે.

❓ Q2. પીએમઆઈએસ માટે કોણ પાત્ર છે?

✅ Ans:

- દરેક ભારતીય નાગરિક (18 વર્ષથી ઉપર)

- જોડિયા ખાતું પતિ-પત્ની અથવા અન્ય બે વ્યક્તિઓ સાથે ખુલાઈ શકે

- માતાપિતા નાબાલગ માટે પણ ખાતું ખોલી શકે છે

❓ Q3. પીએમઆઈએસમાં મહત્તમ કેટલું રોકાણ કરી શકાય?

✅ Ans:

- વ્યક્તિગત ખાતું: ₹9,00,000

- જોડિયા ખાતું: ₹15,00,000

❓ Q4. પીએમઆઈએસમાં વ્યાજ કેટલો મળે છે?

✅ Ans:

2025માં વ્યાજ દર 7.4% છે.

ઉદાહરણ તરીકે, ₹9 લાખના રોકાણ પર દર મહિને ₹5,550 મળશે.

❓ Q5. શું આ યોજનામાં TDS કપાય છે?

✅ Ans:

ના, POMIS પર TDS લાગુ પડતો નથી. જોકે, પ્રાપ્ત થતું વ્યાજ તમારી કુલ આવકમાં ઉમેરવામાં આવશે, એટલે કે તે ટેક્સેબલ રહેશે.

❓ Q6. હું દર મહિને મળતું વ્યાજ ક્યાં જોઈ શકું?

✅ Ans:

તમારું વ્યાજ તમારી પોસ્ટ ઓફિસના બચત ખાતામાં જમાવાય છે. તમે પોસ્ટ ઓફિસ પાસબુક કે IPPB એપ દ્વારા પણ જોઈ શકો છો.

❓ Q7. હું આ સ્કીમથી વહેલા નિકાસ (Premature Withdrawal) કરી શકું?

✅ Ans:

હા, પણ ચોક્કસ શરતો સાથે:

- 1 વર્ષ પહેલાં: પૈસા નહીં મળી શકે

- 1-3 વર્ષ: કુલ રકમમાંથી 2% કપાઈ જશે

- 3-5 વર્ષ: કુલ રકમમાંથી 1% કપાઈ જશે

❓ Q8. 5 વર્ષ પછી શું થાય?

✅ Ans:

- ખાતું મેચ્યોર થાય છે

- તમારે ₹9 લાખ/₹15 લાખ (મૂળ રકમ) પરત મળે છે

- તમે ફરીથી નવી POMIS યોજના હેઠળ ફરીથી રોકાણ કરી શકો છો

❓ Q9. POMIS અને FD (Fixed Deposit) વચ્ચે શું ફરક છે?

| મુદ્દો | POMIS | FD (Fixed Deposit) |

|---|---|---|

| વ્યાજ દર | 7.4% | 6.5% સુધી (બેંક પર આધાર રાખે છે) |

| દર મહિને વ્યાજ | મળે | ઘણી વખત મળતું નથી |

| જોખમ | ઘણું ઓછું (સરકારી યોજના) | ઓછું-મધ્યમ (બેંક સંભાળે છે) |

| ટેક્સ | વ્યાજ ટેક્સેબલ છે | TDS લાગુ પડે |

❓ Q10. પીએમઆઈએસ માટે અરજીએ કઈ રીતે કરવી?

✅ Ans:

- નિકટની પોસ્ટ ઓફિસમાં જાઓ

- બચત ખાતું ખોલાવો (જો નથી તો)

- POMIS ફોર્મ ભરો

- દસ્તાવેજો આપો: આધાર, પેન, ફોટો, સરનામા પુરાવા

- રોકાણ રકમ જમા કરો

- ખાતું ચાલુ થાય અને વ્યાજ શરૂ થાય

❓ Q11. શું હું ઓનલાઇન પણ પીએમઆઈએસ ખોલી શકું?

✅ Ans:

હવે ઘણા સ્થળે IPPB (India Post Payments Bank) અને ઈ-પોસ્ટ ઓફિસ પોર્ટલ મારફતે POMIS માટે ઓનલાઈન સુવિધાઓ ઉપલબ્ધ છે. છતાં, નવા ખાતા માટે ઘણા કિસ્સામાં પોસ્ટ ઓફિસની મુલાકાત જરૂરી બની શકે.

❓ Q12. POMIS એ બાળકો માટે કેટલું ઉપયોગી છે?

✅ Ans:

માતા/પિતા નાબાલગના નામે ખાતું ખોલી શકે છે. જે પૈસા ભવિષ્યમાં તેમની શિક્ષણ, લગ્ન કે અન્ય મહત્વપૂર્ણ જરૂરિયાત માટે ઉપયોગી બની શકે છે. દર મહિને મળતું વ્યાજ તેમની જરૂરિયાત માટે ઉપયોગી થાય છે.

❓ Q13. વ્યાજ મળવાનું મિસ થઈ જાય તો શું?

✅ Ans:

પોસ્ટ ઓફિસનું ખાતું તમારું હોવું જોઈએ. જો વ્યાજ તમારા ખાતામાં જમા ન થાય તો તાત્કાલિક પોસ્ટ ઓફિસ સંપર્ક કરો. તેમ છતાં, રકમ પાછળથી પણ મેળવાઈ શકે છે.

❓ Q14. શું કોઈ નોર્મિનેશન (નામેવાર) વ્યવસ્થા છે?

✅ Ans:

હા, તમે ખાતું ખોલતી વખતે કોઈને નૉમિની બનાવી શકો છો. ખાતાધારકના અવસાન પછી નૉમિનીને રકમ મળી શકે છે.

❓ Q15. શું કોઈ લોન કે ઓવરડ્રાફ્ટ સુવિધા મળે છે?

✅ Ans:

હાલમાં, પોસ્ટ ઓફિસ દ્વારા POMIS પર કોઈ લોન કે ઓવરડ્રાફ્ટ સુવિધા ઉપલબ્ધ નથી.

જો તમને આ માહિતી ઉપયોગી લાગી હોય તો તમારા વડીલો, માતાપિતા કે નિવૃત્ત પરિવારજનો સાથે જરૂરથી શેર કરો. તેમનુ ભવિષ્ય સુરક્ષિત કરવા માટે આ યોજના અત્યંત મદદરૂપ બની શકે છે.

👉 તમારી પાસે વધુ પ્રશ્નો હોય તો નીચે લખી મોકલો, હું મદદ કરવા તૈયાર છું.

નિષ્કર્ષ: કેમ POMIS શ્રેષ્ઠ છે?

🎯 જો તમે સ્થિર આવક શોધી રહ્યા છો

🎯 જો તમારી પાસે બચત છે અને જોખમ લેવું નથી

🎯 જો તમારે નિવૃત્તિ પછી શાંતિથી જીવવું છે

તો POMIS એ તમારા માટે એકદમ યોગ્ય યોજના છે.

તમારા પગલાં આજે જ લો!

📍 નજીકની પોસ્ટ ઓફિસ પર જાઓ

📍 તમારું ખાતું ખોલાવો

📍 દર મહિને નિશ્ચિત આવક મેળવવાનું શરૂ કરો!

📝 તમારા પ્રશ્નો કે અનુભવ નીચે કોમેન્ટ કરો.

📣 આ માહિતી તમારા મિત્રો અને પરિવારમાં શેર કરો – ખાસ કરીને વરિષ્ઠ નાગરિકો સાથે!

🕉️ “હર ખુશી માટે નાણાકીય સ્વતંત્રતા જરૂર છે – POMIS એ તેનો નકકી માર્ગ છે.”